Matéria da Direção VQT – 26 de janeiro de 2026

Impactos das Condições Climáticas Severas no Inverno de 2026 nos EUA e Europa sobre a Produção Agrícola e Oportunidades para o Agronegócio Brasileiro

Introdução

O inverno de 2026 está sendo marcado por eventos climáticos extremos tanto nos Estados Unidos quanto na Europa, fenômenos que vêm sendo denominados, respectivamente, de “General Inverno” e “Caos Branco”. Essas condições severas, caracterizadas por megatempestades de neve, gelo e frio recorde, têm provocado impactos profundos sobre a produção agrícola, a logística, a colheita e as exportações nessas regiões. Ao mesmo tempo, tais dificuldades abrem espaço para o agronegócio brasileiro, que se posiciona como fornecedor estratégico de grãos, carnes e outros produtos agrícolas no mercado global. Este relatório analisa, de forma abrangente e fundamentada em dados atualizados de agências agrícolas, meteorológicas e comerciais, os efeitos dessas anomalias climáticas sobre as cadeias produtivas dos EUA e Europa, as consequências para os preços internacionais e as oportunidades e desafios para o Brasil.

1. Contexto Climático: “General Inverno” e “Caos Branco” em 2026

1.1. Definição e Caracterização dos Fenômenos

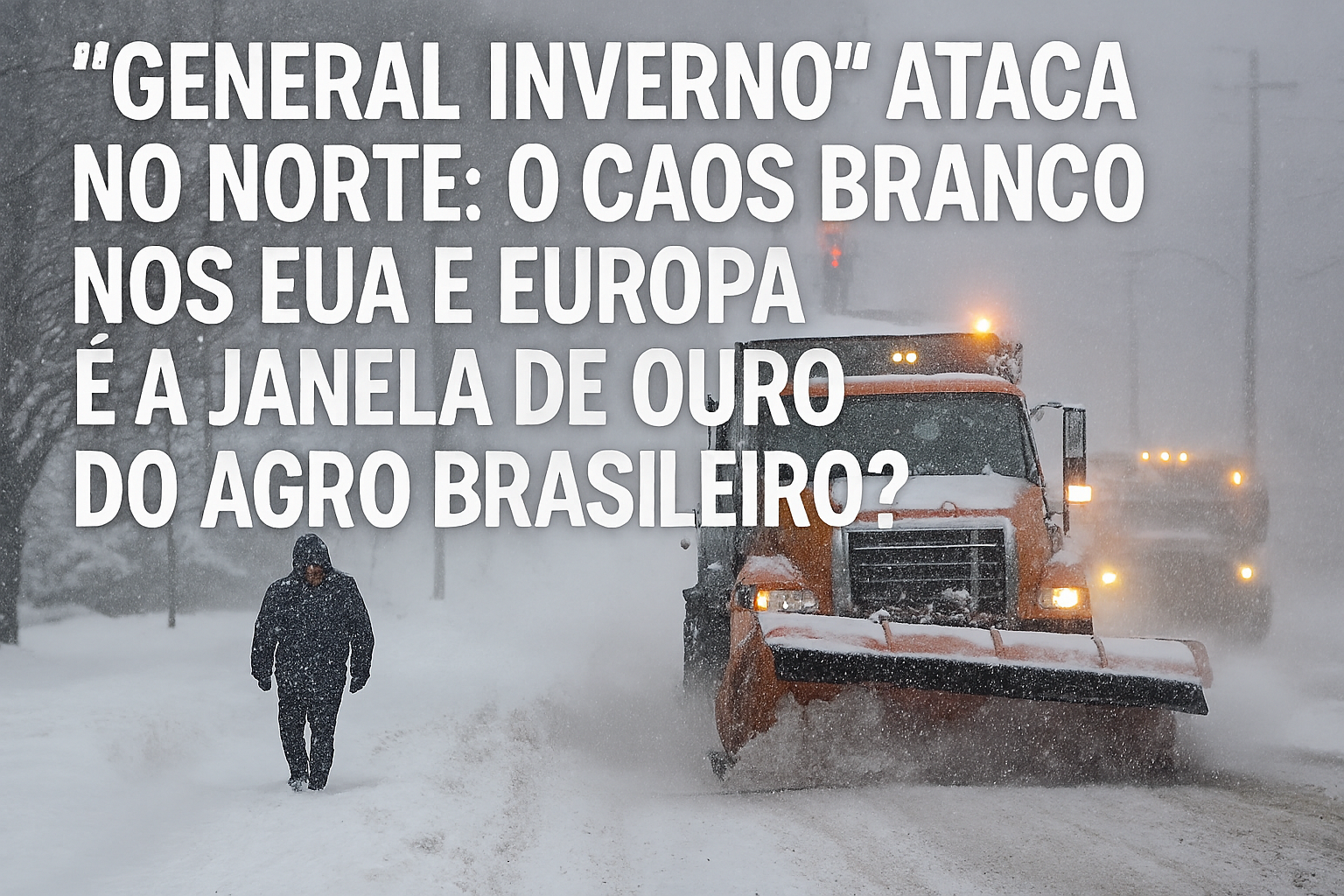

O termo “General Inverno” foi resgatado pela mídia e por meteorologistas para descrever a megatempestade que atingiu os Estados Unidos em janeiro de 2026, considerada a mais severa em quatro décadas. O fenômeno envolveu uma combinação de vórtice polar deslocado, acúmulo catastrófico de gelo, nevascas intensas e temperaturas que chegaram a -50°C em algumas regiões, afetando cerca de 200 milhões de pessoas e levando mais de 20 estados a decretarem estado de emergência. O “Caos Branco”, por sua vez, refere-se à onda de frio e nevascas que assolou a Europa, especialmente países como Reino Unido, França, Alemanha e Holanda, com impactos logísticos e sociais, mas efeitos agrícolas mais complexos e, em alguns casos, até benéficos para determinadas culturas.

1.2. Evolução dos Eventos em 2026

Nos EUA, a megatempestade se estendeu do Texas ao Nordeste, com trajetos de mais de 2.400 km, acumulando entre 25 e 50 cm de neve em grandes áreas e camadas de gelo que provocaram apagões, paralisação de transportes e fechamento de escolas e mercados. A Europa, por sua vez, enfrentou uma combinação de seca prolongada em regiões como Espanha, norte da Itália e Hungria, e nevascas intensas no Norte e Centro, com temperaturas variando de 6°C abaixo da média no Oeste a 6°C acima no Leste. O fenômeno foi agravado por padrões atmosféricos alterados, possivelmente relacionados ao aquecimento acelerado do Ártico e à amplificação do vórtice polar.

2. Mapeamento das Áreas Agrícolas Afetadas

2.1. Estados Unidos

As áreas mais impactadas pela megatempestade incluem o Cinturão do Milho (Corn Belt), que abrange estados como Iowa, Illinois, Nebraska, Minnesota, Indiana, Ohio, Missouri e partes do Kansas e Dakota do Sul. Também foram fortemente atingidos o Texas, Oklahoma, Kentucky, Tennessee, Arkansas, Geórgia, Carolina do Norte e do Sul, além de Nova York e Pensilvânia. Essas regiões concentram a maior parte da produção de milho, soja, trigo e algodão dos EUA.

2.2. Europa

Na Europa, o impacto foi mais heterogêneo. O Norte e Centro do continente, incluindo França, Alemanha, Polônia, Países Baixos, Reino Unido e Escandinávia, enfrentaram nevascas e frio intenso. Já o Sul e Leste, como Espanha, norte da Itália, Hungria, Romênia e Bulgária, sofreram com seca e déficit hídrico, prejudicando culturas de inverno e verão.

3. Impactos na Logística: Transporte Rodoviário, Ferroviário e Portuário

3.1. Estados Unidos

O sistema logístico dos EUA foi severamente afetado. As principais rodovias interestaduais ficaram intransitáveis devido ao acúmulo de neve e gelo, com centenas de acidentes e bloqueios. O transporte ferroviário foi interrompido em vários trechos, especialmente no Meio-Oeste e Nordeste. Os portos do Golfo do México e da Costa Leste operaram com restrições, atrasando embarques de grãos e carnes. Mais de 15 mil voos foram cancelados em um único fim de semana, afetando também o transporte de cargas perecíveis e insumos agrícolas.

3.2. Europa

Na Europa, o frio e a neve interromperam o transporte rodoviário em países como Alemanha, França e Reino Unido, com fechamento de estradas e suspensão de linhas ferroviárias regionais. Portos do Mar do Norte e do Báltico operaram com atrasos devido ao congelamento de canais e acúmulo de gelo em docas. O transporte de insumos e produtos agrícolas foi prejudicado, especialmente em áreas rurais isoladas.

4. Impactos nas Colheitas e Produtividade por Cultura

4.1. Estados Unidos

4.1.1. Milho

Apesar das expectativas iniciais de perdas devido ao clima seco no fim do ciclo produtivo, a safra de milho dos EUA em 2025/26 surpreendeu positivamente, atingindo um recorde de 432,34 milhões de toneladas, com rendimento médio de 186,5 bushels por acre. Os estoques nacionais chegaram ao maior volume já registrado, superando 13,2 bilhões de bushels em dezembro de 2025. No entanto, o excesso de oferta, combinado com dificuldades logísticas, pressionou os preços e reduziu a rentabilidade do produtor.

4.1.2. Soja

A produção de soja foi revisada para cima pelo USDA, alcançando 116 milhões de toneladas, com estoques finais elevados (9,5 milhões de toneladas) e exportações em ritmo mais lento devido à concorrência brasileira e à demanda chinesa abaixo do esperado. O excesso de oferta global contribuiu para a queda dos preços em Chicago.

4.1.3. Trigo

A área plantada de trigo de inverno recuou, mas a produção total foi mantida em 54 milhões de toneladas, com estoques finais em alta e exportações estáveis. O clima extremo pode afetar a germinação e o perfilhamento das lavouras de inverno, mas até o momento não há relatos de perdas catastróficas.

4.1.4. Algodão

A área plantada de algodão nos EUA diminuiu, refletindo margens comprimidas e competição internacional, especialmente do Brasil, que deve assumir a liderança nas exportações globais em 2026.

4.2. Europa

4.2.1. Trigo e Cereais de Inverno

A produção de trigo na União Europeia para 2025/26 é estimada em 136 milhões de toneladas, 11% acima do ano anterior, com produtividade média de 5,67 t/ha. O inverno foi ameno na maior parte do continente, favorecendo o desenvolvimento das lavouras, embora a seca no Leste (Hungria, Romênia, Bulgária) exija chuvas adicionais para manter o potencial de rendimento. A cobertura de neve, em geral, protegeu as raízes e reduziu a incidência de pragas e doenças, funcionando como “defensivo natural” em países como Alemanha e França.

4.2.2. Milho e Soja

As culturas de verão, como milho e soja, foram prejudicadas pela seca prolongada no Sul e Leste da Europa, com perdas localizadas e expectativa de menor produtividade em 2026.

4.2.3. Frutas e Hortaliças

O frio intenso e a neve beneficiaram culturas como maçã e trigo, que dependem de acúmulo de horas de frio para brotação e perfilhamento, mas exigem monitoramento para evitar riscos como mofo da neve e veranicos.

5. Impactos na Pecuária e Produção de Carnes

5.1. Estados Unidos

O setor pecuário foi afetado por dificuldades logísticas, interrupção no fornecimento de ração e energia, e restrições ao transporte de animais vivos. O frio extremo aumentou o consumo energético em confinamentos e granjas, elevando custos operacionais. O abate de bovinos deve recuar em 2026 (-3,5%), com exportações ainda elevadas, mas disponibilidade per capita em queda. A produção de aves e suínos segue resiliente, com custos de ração relativamente controlados, mas margens pressionadas pelo aumento dos insumos e volatilidade cambial.

5.2. Europa

Na Europa, o frio intenso elevou custos de aquecimento em granjas e estábulos, mas também reduziu a incidência de doenças e pragas. A produção de carne bovina e suína permanece estável, com exportações favorecidas pela demanda asiática e do Oriente Médio.

6. Estoques, Armazenagem e Pós-Colheita

6.1. Estados Unidos

Os EUA possuem uma das infraestruturas de armazenagem mais robustas do mundo, com capacidade superior a 610 milhões de toneladas, superando a produção anual de grãos. A descentralização dos silos permite flexibilidade na comercialização, mas o excesso de oferta em 2025/26 levou ao acúmulo de estoques e à necessidade de estratégias de gestão de risco, contratos antecipados e financiamento rural.

6.2. Brasil

O Brasil, em contraste, enfrenta déficit estrutural de armazenagem, com capacidade estática de 211 milhões de toneladas para uma produção de mais de 330 milhões, resultando em perdas e pressão sobre preços na colheita. O aumento da produção e das exportações exige investimentos em silos, logística e tecnologia de conservação pós-colheita.

6.3. Europa

A União Europeia mantém superávit de capacidade de armazenagem (360 milhões de toneladas para uma produção de 295 milhões), com padrões rigorosos de qualidade, rastreabilidade e sustentabilidade.

7. Efeitos sobre Exportações e Comércio Internacional

7.1. Estados Unidos

As exportações de milho e soja dos EUA foram impactadas por atrasos logísticos, excesso de oferta e concorrência internacional. O ritmo de embarques de milho, por exemplo, atingiu 36,8% da meta anual do USDA até meados de janeiro, com México, Japão e Coreia do Sul como principais destinos. As exportações de soja seguem lentas, com a China reduzindo compras em favor do Brasil. O trigo mantém exportações estáveis, mas com estoques elevados.

7.2. Europa

A União Europeia mantém exportações robustas de trigo, canola e cevada, beneficiada por condições climáticas favoráveis e recuperação da produção em 2025/26. As exportações de carnes e laticínios seguem firmes, com destaque para mercados asiáticos e africanos.

7.3. Brasil

O Brasil ampliou as exportações de milho em janeiro de 2026, com embarques diários 51% superiores ao mesmo período de 2025. As exportações de soja devem se manter acima de 110 milhões de toneladas, com a China absorvendo cerca de 73% do total. O algodão brasileiro deve superar 3 milhões de toneladas exportadas, consolidando o país como maior fornecedor global. As carnes bovina, suína e de frango mantêm exportações elevadas, com destaque para China, Oriente Médio e Sudeste Asiático.

8. Impacto nos Preços Internacionais de Commodities

8.1. Milho

O preço do milho em Chicago caiu para US$ 4,30/bushel em janeiro de 2026, 10,6% abaixo do mesmo período do ano anterior, refletindo a oferta recorde nos EUA e estoques globais elevados. No Brasil, o preço físico recuou para menos de R$ 68/saca, com expectativa de estabilidade ou leve alta ao longo do ano, dependendo do clima e da demanda interna.

8.2. Soja

Os preços da soja também recuaram, operando em torno de US$ 10,5/bushel em Chicago, pressionados pelo aumento da oferta brasileira e estoques globais recordes. A demanda chinesa permanece como principal variável de sustentação.

8.3. Trigo

O trigo apresenta preços estáveis, com leve viés baixista devido ao aumento da produção na Argentina, Rússia e União Europeia, e estoques globais em alta.

8.4. Carnes

Os preços internacionais das carnes bovina, suína e de frango seguem firmes, sustentados pela demanda asiática e pela redução da oferta nos EUA e Europa. O preço da ração, no entanto, pode oscilar até 18% em 2026, pressionando margens na avicultura e suinocultura.

9. Reações de Mercados e Análises de Especialistas

Especialistas do Rabobank, Itaú BBA, USDA, Conab e CNA destacam que o cenário global de 2026 é marcado por margens apertadas, custos elevados e volatilidade cambial, mas também por oportunidades para exportadores eficientes e adaptáveis. O excesso de oferta de grãos nos EUA e China, aliado à demanda firme por proteínas e biocombustíveis, cria um ambiente de preços comprimidos, exigindo gestão de risco e estratégias de hedge por parte dos produtores.

A CNA alerta para a incerteza gerada por acordos pouco transparentes entre EUA e China, que podem reposicionar o Brasil no fornecimento global de soja e carnes. Consultorias como StoneX e Hedgepoint ressaltam a importância de monitorar políticas de biocombustíveis, clima e acordos comerciais para antecipar tendências e mitigar riscos.

10. Políticas Públicas e Medidas de Emergência nos EUA e Europa

10.1. Estados Unidos

O governo federal dos EUA anunciou pacotes de ajuda emergencial de US$ 12 bilhões para mitigar perdas financeiras no campo, além de ajustes nos programas de apoio à agricultura e ativação de recursos para garantir o fornecimento de energia e a limpeza de estradas. Estados como Texas, Nova York, Geórgia e Carolina do Norte mobilizaram a Guarda Nacional e abriram abrigos para a população afetada.

10.2. Europa

A União Europeia, por meio da Política Agrícola Comum (PAC), ampliou subsídios e flexibilizou regras para apoiar agricultores afetados por eventos climáticos extremos, além de investir em infraestrutura de armazenagem e logística. Países como França e Alemanha aumentaram a área de trigo e implementaram medidas de monitoramento climático e seguro agrícola.

11. Oportunidades para o Agronegócio Brasileiro

11.1. Demanda e Mercados

O Brasil se beneficia do reposicionamento dos fluxos globais de comércio, com aumento da demanda por grãos, carnes e algodão em mercados tradicionais e emergentes. A China mantém-se como principal destino da soja e da carne bovina, enquanto Oriente Médio, Sudeste Asiático e África ampliam compras de milho, frango e suínos. O acordo Mercosul-UE pode abrir novas oportunidades para produtos de maior valor agregado, como farelo e óleo de soja, desde que o Brasil atenda às exigências de rastreabilidade e sustentabilidade.

11.2. Competitividade: Custos, Logística e Capacidade de Resposta

O Brasil mantém vantagem competitiva pela eficiência produtiva, câmbio favorável às exportações e capacidade de adaptação do produtor rural. O avanço do etanol de milho e da integração lavoura-pecuária-floresta fortalece a resiliência do setor. No entanto, desafios logísticos persistem, com portos próximos do limite de capacidade e déficit de armazenagem que exige investimentos urgentes.

11.3. Projeções de Mercado e Cenários

As projeções indicam safra recorde de grãos em 2026, com 339,8 milhões de toneladas, sendo 170,3 milhões de soja e 133,2 milhões de milho. As exportações de milho e soja devem superar 46,5 e 112 milhões de toneladas, respectivamente, consolidando o Brasil como maior exportador global. O algodão brasileiro deve ultrapassar 3 milhões de toneladas exportadas, e as carnes bovina, suína e de frango mantêm crescimento nas vendas externas.

12. Riscos e Limitações: Fatores que Podem Mitigar Oportunidades

Apesar das oportunidades, o Brasil enfrenta riscos como:

• Volatilidade cambial e custos elevados de insumos, especialmente fertilizantes, cuja oferta global permanece apertada e sujeita a choques geopolíticos.

• Barreiras sanitárias e ambientais, como o Regulamento Europeu Antidesmatamento (EUDR), que exigirá rastreabilidade total a partir de dezembro de 2026.

• Concorrência de outros exportadores, como Argentina e Ucrânia, e eventuais acordos bilaterais entre EUA e China que possam redirecionar a demanda.

• Limitações logísticas, com portos e ferrovias operando próximos do limite e déficit de armazenagem que pode resultar em perdas e pressão sobre preços na colheita.

• Riscos climáticos internos, como veranicos, geadas e excesso de chuvas, que podem afetar a produtividade e a qualidade das safras.

13. Comparação Quantitativa: Produção e Exportações EUA, Europa e Brasil (2024–2026)

Fontes: USDA, Conab, IBGE, Eurostat, Fiesp, Reuters, Canal Rural, Globo Rural, StoneX, Hedgepoint, Rabobank, Itaú BBA, CNA, FAO.

A tabela acima evidencia a liderança do Brasil na produção e exportação de soja, a supremacia dos EUA no milho e a força da União Europeia no trigo. O Brasil avança rapidamente na exportação de milho e algodão, enquanto a UE mantém-se como grande exportadora de trigo e importadora de soja.

14. Análises de Impacto para Cadeias Específicas

14.1. Ração Animal

A volatilidade nos preços do milho e da soja impacta diretamente o custo da ração, que pode oscilar até 18% em 2026, pressionando margens na avicultura e suinocultura. O avanço do etanol de milho no Brasil e nos EUA aumenta a competição pelo grão, elevando o preço da proteína vegetal.

14.2. Biocombustíveis

A expansão do etanol de milho no Brasil e a indefinição sobre as cotas de biocombustíveis nos EUA influenciam a demanda por milho e soja, afetando preços e estratégias de plantio.

14.3. Alimentos Processados

A oferta abundante de grãos e proteínas favorece a indústria de alimentos processados, mas a volatilidade cambial e as exigências de rastreabilidade e sustentabilidade impõem desafios adicionais para exportadores brasileiros.

15. Considerações Finais e Recomendações

O inverno de 2026 nos EUA e Europa, marcado por “General Inverno” e “Caos Branco”, trouxe desafios inéditos para a produção agrícola, logística e comércio internacional. O excesso de oferta de grãos nos EUA, combinado com dificuldades logísticas e volatilidade climática na Europa, criou um ambiente de preços comprimidos e margens apertadas, mas também abriu oportunidades para o agronegócio brasileiro.

O Brasil, ao consolidar-se como maior exportador global de soja, milho, algodão e carnes, precisa investir em infraestrutura de armazenagem e logística, adotar tecnologias de rastreabilidade e sustentabilidade, e diversificar mercados para mitigar riscos geopolíticos e regulatórios. A gestão de risco, a eficiência produtiva e a capacidade de adaptação serão diferenciais estratégicos em um cenário global cada vez mais competitivo e volátil.

A recomendação para produtores, cooperativas e exportadores brasileiros é fortalecer a governança, investir em inovação e buscar parcerias que ampliem o acesso a mercados premium, aproveitando o momento de reposicionamento dos fluxos globais de comércio. O futuro do agronegócio brasileiro dependerá da capacidade de transformar desafios em oportunidades e de liderar a transição para uma agricultura mais sustentável, resiliente e integrada às cadeias globais de valor.

16. Referências de Dados e Indicadores Utilizados

• USDA (United States Department of Agriculture)

• Conab (Companhia Nacional de Abastecimento)

• IBGE (Instituto Brasileiro de Geografia e Estatística)

• FAO (Food and Agriculture Organization)

• Eurostat, Comissão Europeia

• NOAA (National Oceanic and Atmospheric Administration)

• StoneX, Rabobank, Itaú BBA, CNA, Hedgepoint, Fiesp

• Notícias Agrícolas, Globo Rural, G1, Exame, Canal Rural, Reuters, Bloomberg, CNN Brasil, Band Agro, Farmnews, Economic News Brasil, Times Brasil, O Globo, Bloomberg Earth, LinkedIn Pulse, O Presente Rural, Agroadvance, Unifertil, Forbes Agro, Notícias ao Minuto, Metropoles, Agro em Campo, Agropec Futuro, Fundação Meridional, CME Group, Lakefront Futures