Dados Reflexivos e Relevantes do Cenário

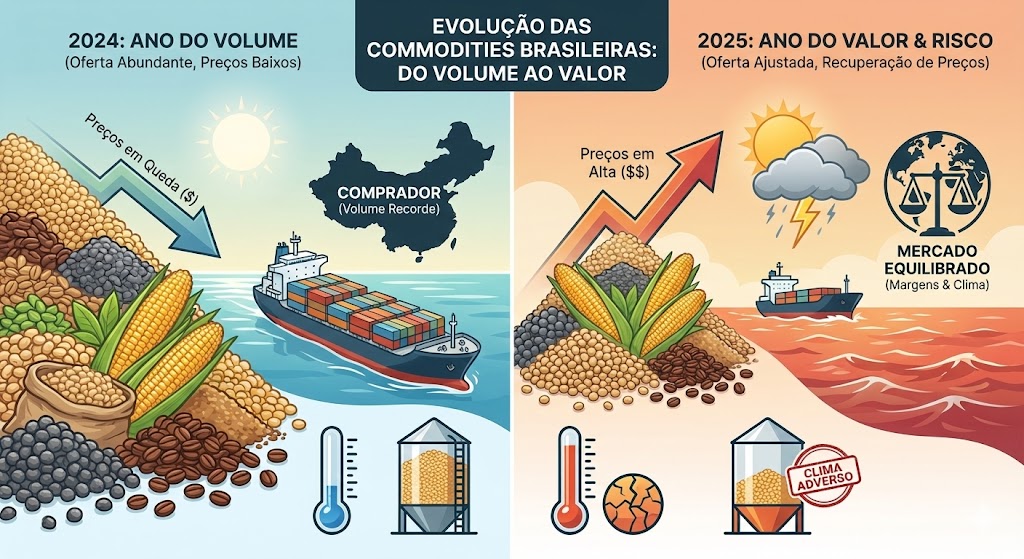

Para entender a planilha comparativa, precisamos estabelecer o contexto macroeconômico que diferenciou os dois anos. A principal mudança foi a transição de um mercado de oferta abundante (2024) para um mercado de oferta ajustada pelo clima e custos (2025).

1. O Ano da “Ressaca” dos Preços (O Cenário de 2024):

O ano de 2024 foi caracterizado pelo que os economistas chamaram de “normalização da oferta”. Após os choques da pandemia e da guerra na Ucrânia, o mundo produziu muito.

-

O Fator China: A China continuou comprando volumes recordes do Brasil, mas pagando preços significativamente menores devido à sua própria desaceleração econômica e estoques confortáveis.

-

A Supersafra Agrícola: O Brasil teve um volume impressionante de produção de grãos. No entanto, a rentabilidade do produtor caiu drasticamente porque os preços internacionais despencaram mais rápido que os custos de produção (fertilizantes, diesel).

-

Juros Globais Altos: Com os EUA e Europa mantendo juros altos para combater a inflação, o dinheiro ficou caro, desestimulando a estocagem de commodities e pressionando os preços para baixo.

2. O Ano do Ajuste Climático e de Margens (O Cenário de 2025):

O ano de 2025 termina com uma dinâmica diferente. Não foi um ano de recordes absolutos de volume, mas de recuperação parcial de preços em setores chave.

-

Volatilidade Climática (La Niña/Transição): Diferente do clima relativamente favorável de 2023/24, a safra 2024/25 enfrentou problemas sérios de seca no início do plantio no Centro-Oeste e excesso de chuvas no Sul em momentos chave. Isso quebrou a expectativa de nova “supersafra”, sustentando os preços.

-

O Ciclo Pecuário: Em 2024, houve muito abate de fêmeas, jogando muita carne no mercado e derrubando o preço do boi gordo. Em 2025, o ciclo virou. Com menos matrizes, a oferta de bezerros diminuiu, e o preço da arroba do boi gordo disparou no segundo semestre.

-

Minério de Ferro Estagnado: O setor mineral sofreu mais em 2025. A crise imobiliária na China não se resolveu, mantendo a demanda por aço (e consequentemente minério) em patamares mornos, sem os picos de preço vistos no passado.

-

Câmbio: O Dólar permaneceu estruturalmente alto frente ao Real em ambos os anos (acima de R$ 5,00), o que continuou garantindo a competitividade das exportações brasileiras, mascarando, em reais, algumas quedas de preços internacionais em dólares.

Planilha Comparativa de Negociações: 2024 vs. 2025 (Estimado)

Esta planilha foca na dinâmica das negociações (tendência de preço e volume) e não em valores absolutos financeiros, para facilitar a compreensão das mudanças estruturais.

| Commodity | Característica Principal 2024 | Característica Principal 2025 (Estimado até Nov) | Diferença Chave e Tendência na Negociação |

| Soja | Volume Recorde / Preço Baixo. Oferta global abundante pressionou as cotações em Chicago para as mínimas em anos. Margem do produtor muito apertada. | Volume Ajustado / Preço em Recuperação. Quebras climáticas no Brasil e EUA reduziram a oferta global. Preços reagiram no 2º semestre. | Inversão de Tendência. De um mercado de compradores (2024) para um mercado mais equilibrado, com leves prêmios de risco climático (2025). |

| Milho | Pressão de Oferta. Safra cheia no Brasil e nos EUA. Preços muito deprimidos, chegando a ficar abaixo do custo operacional em algumas regiões. | Recuperação Forte de Preço. Menor área plantada no Brasil (devido ao preço ruim do ano anterior) e clima adverso. Estoques globais mais curtos. | Valorização Expressiva. O milho foi a commodity agrícola com maior recuperação de preço relativo em 2025 devido à redução aguda da oferta. |

| Minério de Ferro | Volatilidade Dependente da China. Preços oscilaram com boatos de estímulos econômicos chineses, fechando o ano em média acima de US$ 100/t. | Estagnação/Viés de Baixa. A demanda chinesa por aço atingiu um platô. Dificuldade em sustentar preços acima de US$ 100/t consistentemente. | Perda de Fôlego. Negociações mais difíceis, com siderúrgicas chinesas pressionando por descontos devido às suas margens baixas. |

| *Petróleo (Brent) | Risco Geopolítico vs. Juros. Picos de preço devido a conflitos (Oriente Médio), mas contidos pelo medo de recessão global devido aos juros altos. | Oferta OPEP+ vs. Demanda Morna. A OPEP tentou segurar preços cortando produção, mas o aumento da produção nas Américas equilibrou o jogo. | Estabilidade Tensa. Preços médios ligeiramente menores ou iguais a 2024, mas com volatilidade extrema em curtos períodos. |

| Carne Bovina | Fase de Baixa do Ciclo. Alto volume de abates (muita oferta de carne), preços da arroba no chão e exportações recordes em volume, mas não em valor. | Virada do Ciclo Pecuário. Retenção de fêmeas para cria diminuiu a oferta de animais para abate. Disparada do preço da arroba no 2º semestre. | Aumento de Custo e Preço. Frigoríficos pagando muito mais caro pelo boi gordo, repassando preço para o atacado e exportação. |

| Café (Arábica) | Déficit Global. Problemas climáticos em 2023/24 no Brasil e Vietnã já haviam iniciado uma escalada de preços. | Explosão de Preços. A seca severa de 2025 no Brasil, afetando a florada da safra futura (2026), gerou pânico no mercado global. | Rali Histórico. Negociações marcadas por escassez física do produto e preços atingindo máximas históricas em Nova York. |

*O Petróleo afeta o Brasil tanto na exportação (Petrobras) quanto nos custos internos (diesel para transportar as outras commodities).

Conclusão do Comparativo

Enquanto 2024 foi o ano do “volume”, onde o Brasil garantiu receita embarcando quantidades massivas de produtos baratos, 2025 termina como o ano do “valor e do risco”.

As negociações neste ano que se encerra foram mais tensas, pautadas pela incerteza climática e pela necessidade de recompor margens de lucro que foram destruídas no ano anterior. O Brasil exportou menos volume em alguns grãos, mas a receita cambial foi sustentada pela recuperação dos preços internacionais e pelo dólar alto.